Bankgebühren zurückfordern – So geht’s

Mit seinem Urteil vom 27. April 2021 sorgte der Bundesgerichtshof (BGH) bei einigen Banken für Aufruhr. Die obersten Zivilrichter urteilten in dem Verfahren gegen die Postbank: Die langjährige Praxis vieler Banken, Kontogebühren auch ohne ausdrückliche Zustimmung ihrer Kunden zu erhöhen, ist rechtswidrig.

Speziell ging es um Vertragsklauseln vieler Zahlungsinstitute, nach welchen Gebühren und Entgelte im Rahmen der Kontoführung einseitig erhöht werden können, solange der Kunde einer Anpassung nicht innerhalb von 2 Monaten widerspricht. Antwortet der Kunde auf eine Mitteilung der Bank über eine Gebührenerhöhung nicht, wird sein Schweigen also schlicht wie eine Zustimmung zur Erhöhung der Kosten ausgelegt. Nach Meinung des BGH stellt eine solche Praxis eine unangemessene Benachteiligung der Verbraucher dar. Die Folge: Klausel und Gebührenerhöhung sind unwirksam.

Was heißt das für Sie?

Wurden Ihre Bankgebühren ohne Ihre ausdrückliche Zustimmung erhöht, steht Ihnen gegenüber der Bank ein Anspruch in Höhe der zu Unrecht vereinnahmten Gebühren zu. Dieser bemisst sich also anhand der Differenz zwischen der bei Vertragsschluss vereinbarten Gebührenhöhe und sämtlichen Beträgen, die durch nachträgliche Erhöhungen hinzugekommen sind. Durchschnittlich erhalten betroffene Verbraucher Beträge um die EUR 120,00 zurück. Dieser Wert kann jedoch auch deutlich höher ausfallen, wenn Ihr Institut besonders drastische Gebührenerhöhungen vorgenommen hat.

Unklar ist bislang, ob die Gebühren rückwirkend für drei oder sogar bis zu zehn Jahre zurückgefordert werden können. Für den längeren Zeitraum von bis zu zehn Jahren spricht ein Urteil des europäischen Gerichtshofes aus dem Juni 2021 (EuGH, Urteil vom 10.06.2021; Az.: C-776/19 bis C-782/19) nach welchem Erstattungsforderungen wegen missbräuchlicher Klauseln nicht verjähren dürfen, bevor Verbraucher überhaupt erkennen konnten, dass sie ein Recht auf Erstattung haben.

Die ursprünglich angenommene Verjährungsfrist von drei Jahren würde somit erst anfangen abzulaufen, sobald der oder die Betroffene von seinem Recht auf Rückerstattung Kenntnis erhält. Eine Begrenzung bestünde in diesem Fall nur in Form der sogenannten absoluten Verjährung nach Ablauf von zehn Jahren, welche die Geltendmachung von Ansprüchen im deutschen Recht oftmals insgesamt ausschließt. Der BGH äußerte sich hierzu in seinem Urteil nicht, Gegenstand des dortigen Verfahrens war die Rechtswidrigkeit der Klausel, nicht aber deren Folgen.

So können Sie Ihre Bankgebühren zurückfordern

Trotz der klaren Rechtslage erstatten Banken zu viel erhobene Gebühren nicht von sich aus. Vielmehr begnügen sich die Finanzinstitute regelmäßig damit ein Tätigwerden ihrer Kunden abzuwarten, bevor auf Rückzahlungsansprüche eingegangen wird und selbst dann werden solche leider häufig zunächst einmal abgestritten.

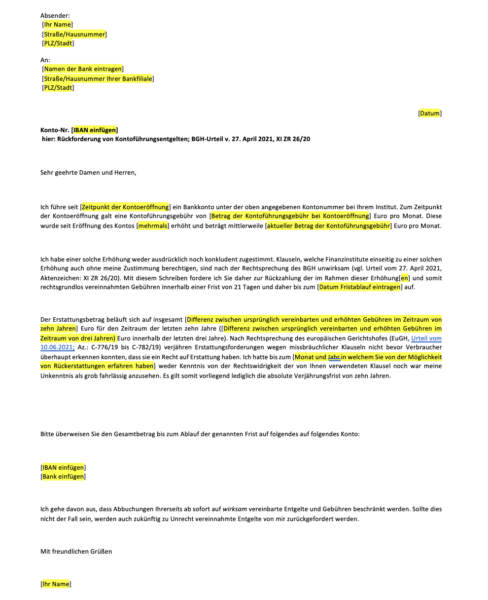

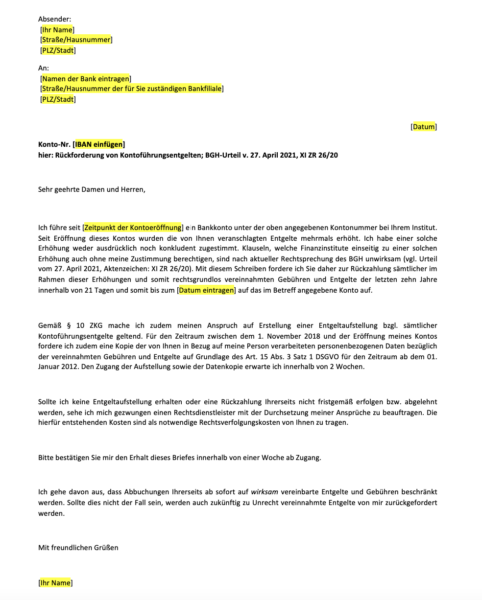

Trotzdem empfehlen wir, sich zunächst per Schreiben an Ihre Bank zu wenden, um herauszufinden, ob diese zur Erstattung bereit ist. Ein Musterschreiben für einen von Ihnen bereits bezifferbaren Anspruch finden Sie hier (wie sie die Höhe Ihres Anspruches herausfinden, lesen Sie im nächsten Abschnitt). Für den Fall, dass Sie sich über die Höhe Ihres Anspruches noch nicht im Klaren sind, verwenden Sie bitte dieses Musterschreiben.

Bereits von Beginn an einen Rechtsdienstleister einzuschalten, muss nicht zwangsläufig sinnvoll sein. Oft arbeiten diese anhand eines sogenannten Abtretungsmodells. Das bedeutet, dass die eigenen Ansprüche an den Rechtsdienstleister übertragen werden müssen, damit dieser die Ansprüche dann eigenständig durchsetzt. Viele Banken sperren sich jedoch gegen dieses Modell und ziehen so die Rückabwicklung unnötig in die Länge. Das ist zwar nicht rechtens, kann aber trotzdem sehr ärgerlich sein. Zudem bestehen zwar kostenlose Angebote einiger Legal-Tech Anbieter, im Erfolgsfall wird jedoch zumindest eine Provision fällig. Es bietet sich also an, die eigenen Ansprüche zunächst eigenständig durchzusetzen und ggf. erst dann einen Rechtsdienstleister zu beauftragen, wenn sich die jeweilige Bank nicht kooperativ zeigt.

Sollte Ihr Finanzinstitut die Erstattung trotz Ihres Zahlungsverlangens verweigern, steht Ihnen zudem der Weg zu einer sogenannten Ombudsstelle offen. Hierbei handelt es sich um Schlichtungsstellen der Bankenverbände, welche kostenfrei zwischen Bankkunden und Finanzinstituten vermitteln. Welche der insgesamt vier Ombudsstellen (siehe unten) für Ihre Bank zuständig ist, lässt sich leicht dem jeweiligen Internetauftritt des Verbands entnehmen. Auch wenn Sie sich an die falsche Stelle wenden, geht hierdurch jedoch lediglich Zeit verloren. Ihr Antrag wird in diesem Fall von der Ombudsstelle selbst an die zuständige Schlichtungsstelle weitergeleitet.

- http://verbraucher.bankenverband.de/beschwerdestelle/

- http://www.dsgv.de/

- http://www.bvr.de/

- http://www.voeb.de/

Achtung: Erst die Einschaltung eines Ombudsmannes oder die Einleitung gerichtlicher Schritte stoppen die Verjährung. Ein zu langes Abwarten schmälert also gegebenenfalls Ihren Anspruch. Insbesondere, wenn die Bank auf Ihr Anschreiben nicht reagiert oder auf die Erforderlichkeit “weiterer Überprüfung” verweist, sollte mit dem nächsten Schritt zur Ombudsstelle oder dem Rechtsdienstleister nicht allzu lang gewartet werden. Wir empfehlen spätestens mit Ablauf der 21-tägigen Zahlungsfrist weitere Schritte einzuleiten, um weiterhin Druck aufzubauen.

Jetzt VSVBB-Mitglied werden

Werden Sie stimmberechtigtes Mitglied und helfen Sie uns damit, Verbraucher zukünftig nicht nur über ihre Rechte aufzuklären, sondern sie auch kostenfrei vor Gericht vertreten zu können! Das ist nur mit Ihrer Unterstützung möglich.

Gleichzeitig profitieren Sie von mehreren Vorteilen, wie etwa einer kostenlosen Erstberatung pro Quartal durch einen erfahrenen Verbraucheranwalt.

Wie finde ich heraus wie hoch mein Anspruch ausfällt?

Um die Höhe Ihres Anspruches berechnen zu können, müssen Sie zunächst wissen wie hoch die vereinbarten Gebühren bei Eröffnung ihres Girokontos waren. In einem nächsten Schritt gilt es dann herauszufinden, wann die Gebühren erhöht wurden und um welchen Betrag. Abschließend bleibt dann zu klären, wie oft die jeweiligen Kosten angefallen sind, um den Betrag ihres Anspruches errechnen zu können. Hier bietet es sich an die Höhe Ihres Anspruches sowohl für die letzten drei als auch zehn Jahre zu berechnen und einzufordern.

Mit etwas Zeitaufwand lassen sich Gebührenanpassung einfach den Ihnen zur Verfügung gestellten Kontoauszügen entnehmen, insofern Sie diese gesammelt zur Verfügung haben. Nutzer von Online-Banking-Diensten können die Entwicklung der Gebühren für Ihr Konto zudem nicht selten über den Posteingang ihres Online-Banking-Accounts nachvollziehen. Oft versenden Banken Benachrichtigung über Gebührenerhöhung direkt an Ihr Online-Postfach, so dass Sie anhand Ihrer Mails den Verlauf von Preissteigerungen leicht nachverfolgen können. Gleiches gilt natürlich für diesbezügliche Briefe und Vertragsunterlagen Ihrer Bank, insofern diese noch vorhanden sind.

Sollten sich in Ihrem Postfach keine Benachrichtigungen finden und auch die notwendigen Unterlagen nicht mehr zur Hand sein, besteht die Möglichkeit eine sogenannte Entgeltaufstellung beziehungsweise eine Datenkopie Ihrer verarbeiteten Kundendaten für den betreffenden Zeitraum anzufordern. Verbrauchern steht hierauf ein gesetzlicher Anspruch gemäß § 10 des ZKG sowie § 15 Abs. 3 DSGVO zu. Während mit dem Anspruch auf Entgeltaufstellung zumindest Preissteigerungen und gezahlte Gebühren bis zum 1. November 2018 nachvollzogen werden können, kann mittels des Auskunftsanspruches nach der DSGVO auch die Kostenstruktur früherer Jahre in Erfahrung gebracht werden. Die Geltendmachung der vorbenannten Ansprüche ist in unserem Musterbrief für unbezifferte Ansprüche enthalten.

Wir empfehlen sich mit einem konkret berechneten Anspruch an Ihre Bank zu wenden, wenn Ihnen die Berechnung möglich ist. Hierdurch erhöhen sich Ihre Erfolgschancen und die Abwicklung wird gegebenenfalls beschleunigt. Auch ohne konkret bezifferten Anspruch kann es jedoch sinnvoll sein, auf Ihre Bank zuzugehen. Einige Finanzinstitute antworten auf individuelle Rückzahlungsverlangen mittlerweile schlicht mit pauschalisierten Vergleichsangeboten, um so günstig aber auch zeitsparend Rückzahlungsansprüche abzuarbeiten. Zudem wird Ihnen durch die gleichzeitige Geltendmachung Ihrer Informationsansprüche auch bei Ablehnung zumindest eine Berechnung der Höhe Ihres Anspruches möglich.

Nötig wird diese spätestens, wenn Ihre Bank eine Rückzahlung ablehnt oder schlicht untätig bleibt. Online-Rechtsdienstleister und auch reguläre Kanzleien benötigen in der Regel zumindest Informationen über die Gebührenhöhe bei Vertragsbeginn sowie über die Zeitpunkte und Beträge späterer Gebührenerhöhungen, um tätig werden zu können. Das kostenfreie Verfahren vor der Schlichtungsstelle setzt hingegen die konkrete Benennung und somit eigenständige Berechnung der Höhe Ihres Anspruches voraus.

Musterschreiben für bezifferten Anspruch downloaden:

Fragen und Antworten zu Ihren Bankgebühr-Ansprüchen

Jetzt VSVBB-Mitglied werden

Werden Sie stimmberechtigtes Mitglied und helfen Sie uns damit, Verbraucher zukünftig nicht nur über ihre Rechte aufzuklären, sondern sie auch kostenfrei vor Gericht vertreten zu können! Das ist nur mit Ihrer Unterstützung möglich.

Gleichzeitig profitieren Sie von mehreren Vorteilen, wie etwa einer kostenlosen Erstberatung pro Quartal durch einen erfahrenen Verbraucheranwalt.